Konuk Yazar: Esra TANRIVERDİ

Giriş

Ticaret; insanlık tarihi kadar eski bir kavramdır. Para icat olunmadan önce bile insanlar ihtiyaçlarını değiş-tokuş yaparak yani ticaretin bir çeşidini kullanarak karşılamışlardır. Nüfus arttıkça ve teknoloji geliştikçe insanların da ihtiyaçları artmış ve bunun neticesinde kendilerinin karşılayamadığı gereksinimlerini ‘dışarıdan’ temin etmeye başlamıştır. Aslıda bu dışarıdan kavramı ile uluslararası ticareti kastediyoruz. Herhangi bir toplum her türlü ürün ve hizmeti üretme imkanına sahip değildir, teknik olarak bakıldığında bunu yapmak verimli de olmaz. Bu yüzden bazı alanlarda uzmanlaşan toplumlar kendisinde eksik kalan kısımları o konuda uzmanlaşmış diğer toplumlardan karşılar. Örneğin bazı ülkeler iklim şartları açısından tarım ürünleri yetiştiremezler ve bu ihtiyacını tarım konusunda gelişmiş ülkelerden karşılarlar. Aynı şekilde doğal kaynak olarak zengin rezervleri bulunan ülkeler, bu konuda yeterli imkana sahip olmayan ülkelere bu rezervlerini satarlar. Aslında anlatmaya çalıştığımız şey uluslararası ticaretin nasıl var olduğu ve neden yapıldığıdır. Özetlemek gerekirse ülkeler arasında yapılan mal ve hizmet alım satım işlemlerine uluslararası ticaret denilmektedir.

Harcama yöntemi ile hesaplanan Gayri Safi Yurtiçi Hasıla (GSYH) içerisinde dış ticaret dengesi mevcuttur. Aşağıdaki eşitlikten de görüleceği üzere bir milletin refahının artması dış ticaret dengesi ile yakından ilişkilidir.

Y= C + I + G + (X-M)

GSYH=Tüketim + Yatırım + Hükümet Harcamaları + Dış Ticaret Dengesi

(Eşitlikteki X net ihracatı M ise net ithalatı temsil etmektedir.)

Buradan şu sonucu çıkabiliriz bir ülke net ihracatını net ithalatının üzerinde tutabilirse bu büyümesi için pozitif bir etki oluşturur. Bu yüzden diğer dünya ülkelerinde olduğu gibi ülkemizde de ihracata yönelik gerek finansman gerekse danışmanlık anlamında teşvikler mevcuttur.

Uluslararası ticaretin iç ticaretten farklı bazı dinamikleri vardır. Öncelikle uluslararası ticarette iç ticarette olduğu gibi üst bir otorite yoktur. Otoriteden kastımız bir devlet düzeni içerisinde işlemlerin uygulanmasıdır. Ancak bu uluslararası ticaretin tamamen düzensiz kaotik bir ortam olduğu anlamına gelmez. Dünya ülkeleri bazı uluslararası kuruluşlar kurarak bir düzen oluşturmaya çalışmışlardır. Örneğin Dünya Ticaret Örgütü (WTO), Dünya Bankası (WB).

Bu şekilde bir giriş yaptıktan sonra yazımızın da başlığı olan asıl konumuza gelebiliriz. Uluslararası ticarette kullanılan ödeme yöntemlerini başlıklar halinde aşağıda açıklayacağız.

I. Peşin Ödeme (Cash Payment)

Bu ödeme yönteminde ithalatçı sipariş ettiği mal ya da hizmeti teslim almadan önce ihracatçıya peşinen bir ödeme yapar. Peşin ödemede görüldüğü üzere tüm riski ithalatçı üstlenmektedir. İthalatçının bu riski üstlenmesinde birkaç sebep vardır; birincisi ithalatçı güvendiği bir ihracatçıya özel siparişle mal ürettirmek istemiş olabilir, ikincisi peşin ödemede çok fazla iskonto yapılıyor olması, üçüncüsü ihraç malının kıt olması yani ihracatçının elinin daha kuvvetli olması, sonuncusu ise ithalatçının tanınmayan bir müşteri olması.

Hazine ve Maliye Bakanlığı tarafından yayımlanan İthalat Genelgesine göre ithalat bedellerinin ödenme şekilleri şu şekildedir: (İthalat Genelgesi (2020/1) / 04.06.2020)

İthalat bedelleri;

-Banka kaynaklarından,

-İthalatçıya ait Döviz Tevdiat Hesabı (DTH)’ndan,

-Kredi kartından,

-16 Ocak 2020 tarihli İhracat Genelgesinde yer alan mahsup işlemlerine ilişkin koşulların sağlanması kaydıyla, ithalatçı tarafından ihracat bedeli olduğu beyan edilen alışı yapılmamış ihracat bedelinden,

-Sermaye hareketlerine ilişkin hükümler çerçevesinde sağlanan kredilerden karşılanmak suretiyle ödenebilir.

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan İhracat Genelgesi’ne göre:

-Peşin bedel karşılığı ihracatın 24 ay içerisinde yapılması zorunludur. Ancak mücbir sebep ve haklı durum hallerinin varlığı nedeniyle 24 ay içerisinde ihracat yapılamayacağının anlaşılması halinde ihracatçıya en fazla 1 yıla kadar ek süre verilebilir.

Peşin olarak gelen ihracat bedelleri ile ilgili diğer bir hüküm ise şu şekildedir:

-Peşin döviz karşılığında 24 ay içerisinde ya da birinci fıkra uyarınca verilen ek süre sonunda ihracat yapılmaması veya bu süre içerisinde peşin döviz tutarının tamamının tek seferde iade edilmemesi durumunda bu tutar kambiyo mevzuatı açısından prefinansman kredisi hükümlerine tabidir. Ancak, tamamı tek seferde iade edilmeyen veya süresi içinde ihracatı gerçekleştirilmeyen peşin döviz tutarının 30.000,- ABD Doları veya karşılığı döviz ya da Türk Lirasını geçmeyen kısmı prefinansman hükümlerine tabi olmaz.

Peşin ödeme ile alakalı ayrıntılı bilgiye yukarıda değindiğimiz İhracat Genelgesi’nden edinebilirsiniz.

II. Mal Mukabili Ödeme (Cash Against Goods)

Mal mukabili ödeme; ithalatçı malı teslim almasından sonraki bir tarihte bedeli ihracatçıya ödediği yöntemdir. İthalatçı için en uygun ödeme yöntemi olmasına karşın ihracatçı açısından en riskli yöntemdir. İthalatçının güvenilir bir tacir ve borçlarına sadık olduğunu ihracatçıya kanıtlaması gerekir. Bir sektörde mal mukabili ödeme yoğun olarak kullanılıyorsa alıcıların satıcılar karşısında daha güçlü bir pozisyonda olduğunu söylemek mümkündür. İlgili ürün ya da hizmette peşin ödemenin aksine arzın talebe göre daha fazla ve haliyle rekabetin yoğun olduğunu ifade edebiliriz.

III. Vesaik Mukabili Ödeme (Documentary Collections)

Üçüncü ödeme yöntemi ise Vesaik mukabili ödeme (veya “documents against payment” – vesaik karşılığında ödeme) diğer bir ifade ile “yükleme belgeleri karşılığında ödemedir”. Bu yöntemde; ihracatçı malları yükler ve sevkiyatını yapar, yükleme belgelerini kendi bankasına verir. İhracatçının bankası ise vesaikleri ithalatçının bankasına gönderir. Sonrasında ithalatçının bankası ilgili vesaikleri kontrol ederek ithalatçıya belirli bir vadede ödeme taahhüdü ile teslim eder.

Vesaik mukabili ödeme yönteminde ödemeler ve vesaik teslimleri bankalar aracılığı ile yapılmaktadır. Mal mukabili ödeme yöntemine göre daha güvenilir bir yöntemdir. Diğer taraftan bankaların, ithalatçının mal bedelini ödememe durumunda ihracatçıya karşı vermiş olduğu bir garanti yoktur.

Vesaik Mukabili Ödeme işlemlerinin birkaç türü vardır bunları şu şekilde özetleyebiliriz:

- Görüldüğünde Ödeme (Sight Payment): Tahsilatı gerçekleştiren banka belgeler sunulduğu an ihracatçıya ödemeyi yapar.

- Zaman Ödemesi (Time Payment): Tahsilatı gerçekleştiren banka, belirtilen bir süre, genellikle 30, 60 veya 90 gün, geçtikten sonra ihracatçıya ödemeyi yapar.

- Müzakere (Negotiation): Tahsilatı gerçekleştiren banka ithalatçıyla ödeme şartlarını müzakere ettikten sonra ihracatçıya ödemeyi yapar. Bu tür, genellikle ithalatçı ve ihracatçı arasında güvenin olmaması durumunda kullanılır.

IV. Kabul Kredili Ödeme (Acceptance Credit)

Diğer bir ödeme yöntemi olan kabul kredili ödeme; sevk edilen mala ilişkin vesaikin, alıcıya “poliçe kabulü” karşılığında teslim edildiği ödeme şeklidir. İhracatçının keşide ettiği (düzenlediği) poliçelerin ithalatçı tarafından kabulü ve ithalatçının bankasıyla anlaşma sonucunda bankanın poliçeye aval vermesi (ödeme taahhüdü) şeklinde ilerleyen bir süreçtir. İthalatçı ile ihracatçı arasındaki anlaşmaya bağlı olarak; akreditif, vesaik mukabili ve mal mukabili kabul kredili ödemeler olarak karşımıza çıkar.

Banka tarafından poliçeye aval verilmesi halinde ihracatçıya ek bir güvence sağlanmış olur. Ödeme, teslimatı takip eden bir süre sonra yapılır ve bu süre, ihracatçı ve ithalatçı arasında anlaşılarak belirlenir. İthalatçı açısından belirlenen bir vadede ödemenin yapılıyor olması ithalatçıya finansman kolaylığı da sağlamaktadır.

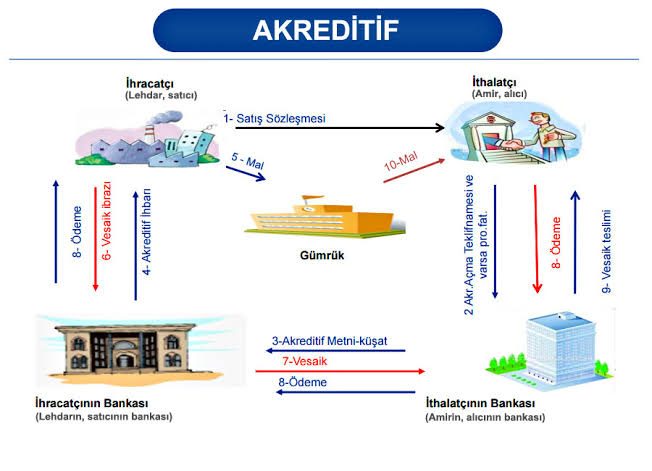

V. Akredifli Ödeme (Letter of Credit)

Dış ticarette son ödeme yöntemi olan Akreditifli Ödeme diğer bir ifade ile Kredi Mektubu bankalar açısından gayrı-nakdi krediler arasında yer almaktadır. İthalatçının, ihracatçı ile bir satış sözleşmesi imzaladıktan sonra bankasına başvurması ile başlayan süreçtir. Banka açılmak istenen akreditifteki şartları inceleyerek uygun bulunması durumunda akreditifi açar. Burada ithalatçının bankası amir bankadır. İhracatçının bankasına ulaşan akreditif ihracatçıya iletilir ve metinde bulunan şartların uygun bulunması durumunda ise sevkiyatı yaparak yükleme evraklarını amir bankaya iletir. Amir banka bu vesaiki inceleyerek ithalatçıya ödeme karşılığında teslim eder ve ithalatçı bu vesaik ile malları gümrükten çeker. Ödeme amir banka aracılığıyla ihbar bankasına ve oradan da nihai olarak ihracatçıya yapılır.

Swift sisteminde 700 kodlu mesajla yazıldığı için MT700 olarak da bilinir. Bankalar, akreditifleri Uluslararası Ticaret Odası Tarafından yayımlanan UCP 600 broşürüne göre hazırlarlar.

İthalatçı ve ihracatçı açısından risk barındıran bu ödeme yönteminde ihracatçı, malı akreditifte belirtilen şartlarda teslim ederse ödemeyi alır. İthalatçı ise mallar uygun ise ödemesini yapar. Diğer ödeme yöntemlerine göre daha karmaşık bir yapısı bulunmaktadır.

2 Responses

Ahmed Bey, yazıyı okudum ve çok beğendim. Emeklerinizden dolayı size ve konuk yazar Esra Hanım’a çok teşekkür ederiz, ellerinize sağlık.

Yazıyı beğenmenize çok sevindik. Faydalı olduysa ne mutlu, teşekkür ederiz.