Yaşadığımız çağın en önemli özelliklerinden birisi şüphesiz teknolojinin çok hızlı ilerlemesidir. Bu hızlı ilerlemeden etkilenmeyen herhangi bir iş kolu olmamakla birlikte etkinin boyutları açısından sektörler farklılaşabilmektedir. Bankacılık ve finans dünyası ise bu teknolojik değişim ve gelişimden en çok etkilenen sektörlerin başında gelmektedir.

Yeni nesil bankacılık kavramlarının geçtiği araştırma ve raporlarda genellikle Bill Gates’in 1994 yılında söylediği ‘Banking is necessary; banks are not’ (Bankalar değil, bankacılık gereklidir) cümlesine atıf yapılmakta. Gerçekten de günümüzde böyle bir süreçten geçtiğimizi söyleyebiliriz. Bankacılık ve finansal işlemler devam etmekle birlikte geleneksel anlamda bankacılık kavramının form değiştirdiğini gözlemleyebiliyoruz. Bu yazımda ise yeni nesil bankacılık kavramlarından birisi olan ‘Platform Bankacılığını ele alacağım.

Her zaman olduğu gibi bir tanım yaparak konumuza başlayalım;

Platform bankacılığı; bir bankanın veya banka dışı bir kuruluşun işlettiği, içinde bankacılık ve bankacılık dışında kalan hizmetlerin bulunduğu platform olarak tanımlanabilir. Bu sistemde müşteriler bankanın dijital kanalları üzerinden bankanın sunduğu finansal hizmetlerin yanında finansal olmayan hizmetlere de ulaşabilir. Böylece ihtiyacı olan hizmetlere bankanın dijital kanallarından çıkmadan tek bir platform üzerinden gerçekleştirebilir. (1)

Artık geleneksel olarak tanımladığımız bankacılık sisteminde her bir banka kendi kanallarından (şube, ATM, internet ve mobil şube) finansal ürünlerini müşterilerine sunuyorlardı. Bu ürün ve hizmetler ise en temelde çeşitli krediler, mevduat hesap açılışları, para transferlerinden oluşmaktaydı. Platform bankacılığı ile birlikte bunlara ilaveten ulaşım kartı ödemeleri, sigorta işlemleri, farklı sektörlere ait çeşitli hizmetlere de tek bir uygulama üzerinden erişilebilecek. Bir örnek ile açıklamak gerekirse araba almak isteyen bir kullanıcı aynı dijital platform üzerinden arabasını satın alabilirken aynı zamanda taşıt sigortası yaptırabilecek, arabasının bakımı ve ihtiyaçları için kredi çekebilecek ve lastik, jant vb. ihtiyaçlarını da yine bu platform üzerinden giderebilecektir.

Platform bankacılığı modelinin taraflara birçok faydaları vardır. Entegrasyon kuracak firmalar açısından bakacak olursak bu firmalar bankalar sayesinde hazır müşteri grubuna hizmet edecek ve pazarlama faaliyetlerine efor harcamadan satışlarını, gelirlerini artırabileceklerdir. Müşteriler ise hayatlarını kolaylaştıracak ve ödeme yapılacak tüm işlemlerini tek bir banka uygulamasından kolayca ve güvenli bir şekilde yapabileceklerdir. Son olarak bankalar da gelir paylaşımı modeli ya da alınacak işlem ücreti ile bankacılık dışı gelirlerini, marka değerini ve müşteri aidiyetini artıracaktır. (2)

Özellikle son madde bankaların günümüz rekabet koşullarında kâr payı/faiz dışı gelirlerini arttırabilmeleri açısından çok önemlidir.

Türkiye İş Bankası’na göre platform bankacılığında üç ayrı gelir türünden bahsetmek mümkündür:

– Bunlardan ilki, platform içinde üçüncü partilerle yapılan tüm işlemler için kullanıcıdan işlem ücreti talep etmek.

– Bir diğer yöntem, platformda ücretsiz hizmetlerle birlikte ücretli hizmetlere de yer vermek. Bu yöntem, platformu bir freemium (free + premium) uygulamaya dönüştürüyor. Yani platformun kullanıcısı olmak ve temel özellikleri kullanmak ücretsizken, bazı hizmetler ücretli olarak kullanıcıya sunuluyor.

– Üçüncü yöntem ise kullanıcılara herhangi bir ek ücret yansıtmadan, geliri tamamen üçüncü partilerle yapılan iş birliklerinden elde etmek.

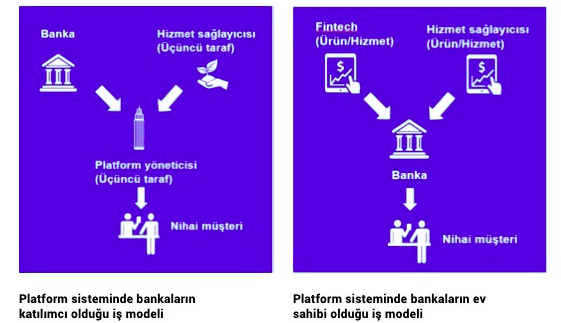

Bankaların platform ekosistemine girişi temelde iki model üzerinden mümkün olabilir. Birinci modelde bankalar bu sistemde katılımcı olarak yer alabilir. Hizmet Olarak Bankacılık (BaaS) işleyişiyle bankalar ödeme altyapılarını ve müşteri veri tabanlarını üçüncü parti uygulamalarla paylaşarak gömülü finans işlevi görebilirler. İkinci olarak da bankalar online bir platformun kurucusu ve ev sahibi olabilirler. İkinci yaklaşımda, finansal hizmetler sektöründe faaliyet gösteren üçüncü parti teknoloji şirketleri, bankanın BT altyapısı içerisinde müşteriler için değer oluşturabilir, böylelikle bankaların mevcut müşteri tabanına daha geniş bir ürün ve hizmet portföyü sunulmuş olur. (3)

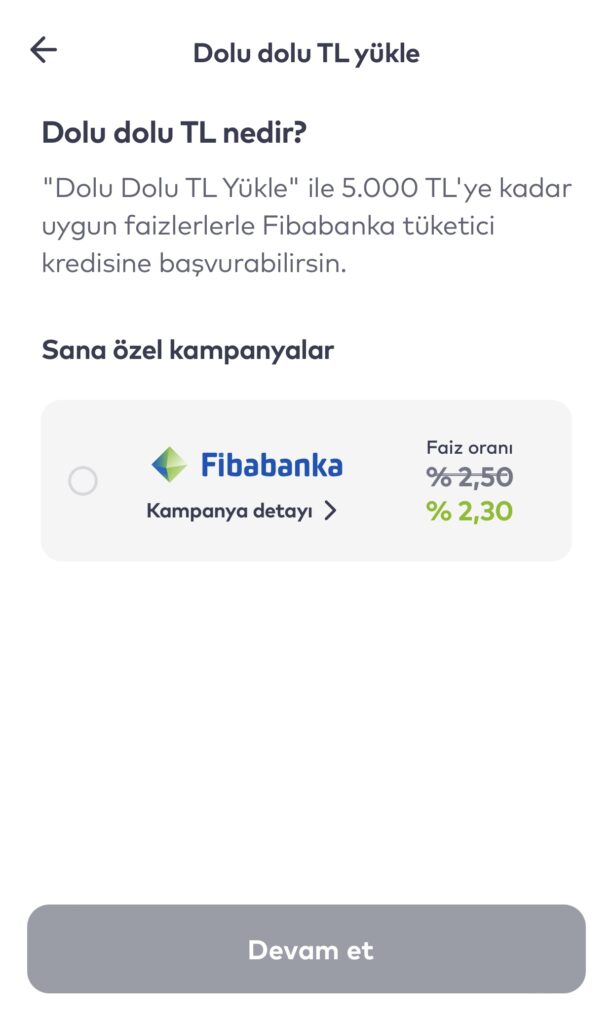

Birinci modele şu örneği verebiliriz. İstanbul’da yaşayan insanların yoğun olarak kullandığı İstanbul Kart ve bu kart ile ilgili işlemlerin yapılabildiği İstanbul Kart uygulaması mevcuttur. Bu uygulama İstanbul Büyükşehir Belediyesinin bir iştiraki olan ve aynı zamanda Türkiye Ödeme ve Elektronik Para Kuruluşları Birliği (TÖDEB) üyesi olan Belbim Elektronik Para ve Ödeme Hizmetleri AŞ’ye aittir. Bu uygulama üzerinden İstanbul Kartınıza yükleme yapabilir ve bu kart ile hem ulaşım ödemelerinizi hem de üye iş yerlerinden alışverişlerinizi yapabilirsiniz. Bu uygulama içerisinde olan ve bizim de yukarıda bahsettiğimiz modele uyan bir örnek mevcuttur. Aşağıdaki görselde de görüleceği üzere ‘Dolu Dolu TL Yükle’ sekmesi içerisinde Fibabanka’ya ait bir tüketici kredisi bulunmakta. İstanbul Kart uygulaması kullanıcıları buradan tüketici kredisi talep edebilmekte ve kullanabilmektedir.

Platform Bankacılığı ve Türkiye’deki Uygulamaları

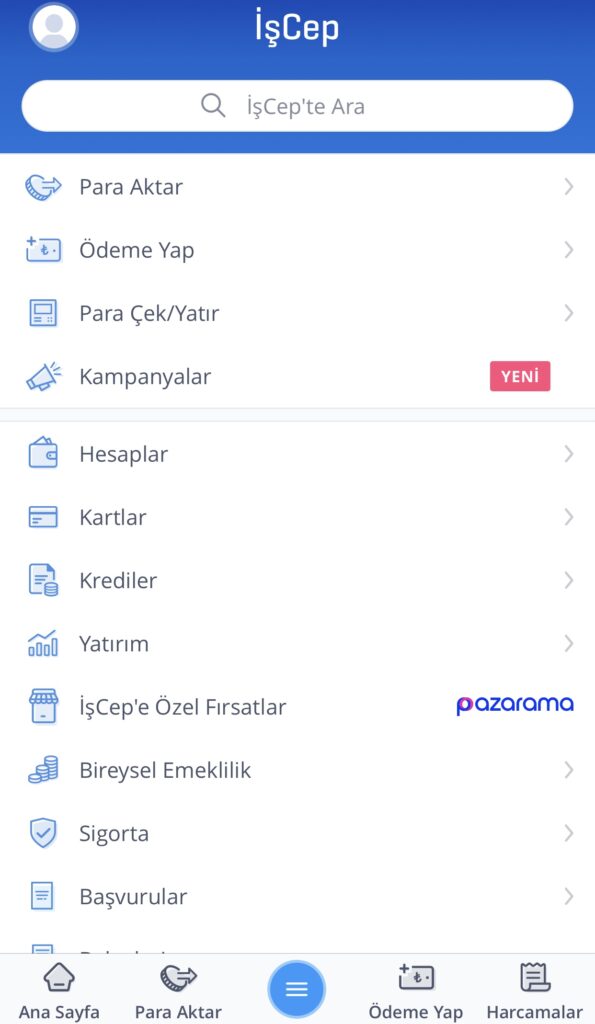

Pazarama Maximum Mobil – Türkiye İş Bankası

Maximum Mobil uygulamasına tüm banka kartlarını ekleyebiliyor ve işlem yapabiliyorsunuz. Ayrıca bu kartlar ile akaryakıt ödemesi, ulaşım kartı yüklemesi ve market alışverişi yapılabilmekte.

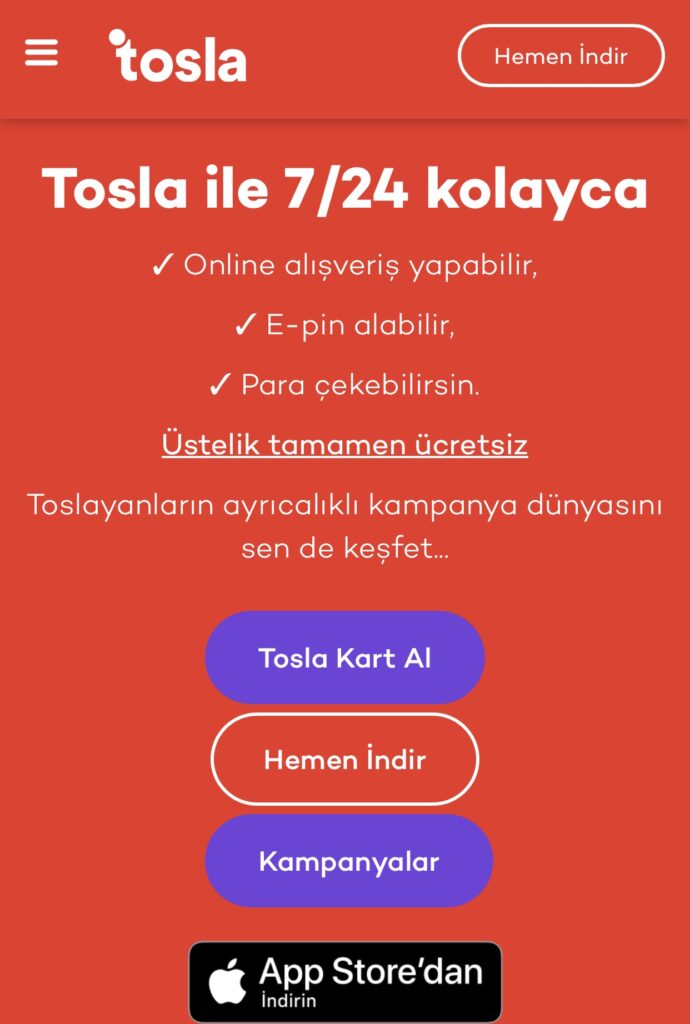

Tosla Mobil – Akbank

Tosla uygulaması ile kullanıcılar 7/24 para transferi ve online alışveriş yapabilmektedir. Ayrıca müşteriler Tosla Kart ile de çeşitli kampanyalardan faydalanabilmektedir.

Alışgidiş – Fibabanka

Fibabankaya ait bu ürün ile karta gerek olmaksızın işlem gerçekleştirilebiliyor. Ayrıca alışgidiş ile 36 aya varan vadeler ile alışveriş yapılabiliyor.

Bu yazımda kısaca yeni nesil bankacılık modellerinden olan platform bankacılığına değinmeye çalıştım. Yazının başında da değindiğimiz üzere teknoloji çok hızlı bir şekilde ilerliyor ve zaman geçtikçe finans dünyasında da yenilikçi teknolojik ürün, hizmet ve iş yapış biçimleri ortaya çıkmaya devam edecektir.

Kaynaklar

1- Yeni Nesil Bankacılık Raporu (Kuveyt Türk Dijital Dönüşüm ve İnovasyon Müdürlüğü)

2- https://fintechistanbul.org/2022/04/25/yeni-bankacilik-trendleri-2-platform-bankaciligi-banking-as-a-platform/

3- https://fintechtime.com/tr/2022/09/bankacilikta-inovasyon-suruyor-platform-bankaciligi/

No responses yet