Giriş

2023 yılında yoğun bir şekilde güncelleme çalışmaları yapılan Küresel İç Denetim Standartlarının yeni versiyonu 9 Ocak 2024‘te yayımlanmıştı. Bir yıllık geçiş sürecinin akabinde yeni Standartlar 9 Ocak 2025 tarihinde yürürlüğe girmiş bulunmaktadır. Bu yazımda güncellenen Küresel İç Denetim Standartlarını ele alacağım.

Çerçeve, bir disiplin veya meslek için yararlı olan bir bilgi bütününün tutarlı bir şekilde geliştirilmesini, yorumlanmasını ve uygulanmasını kolaylaştıran yapısal bir plan ve tutarlı bir sistem sağlar. Uluslararası Mesleki Uygulama Çerçevesi (UMUÇ), İç Denetçiler Enstitüsü tarafından iç denetimin mesleki uygulaması için yayımlanan yetkili bilgi bütününü düzenler.

Standartların güncellenmesinden kastımız esasen ❝International Professional Practices Framework (IPPF) – Uluslararası Mesleki Uygulama Çerçevesi’nin (UMUÇ)❞ güncellenmesidir. UMUÇ ise 3 ana başlıktan oluşmaktadır:

1- Küresel İç Denetim Standartları (Global Internal Audit Standards)

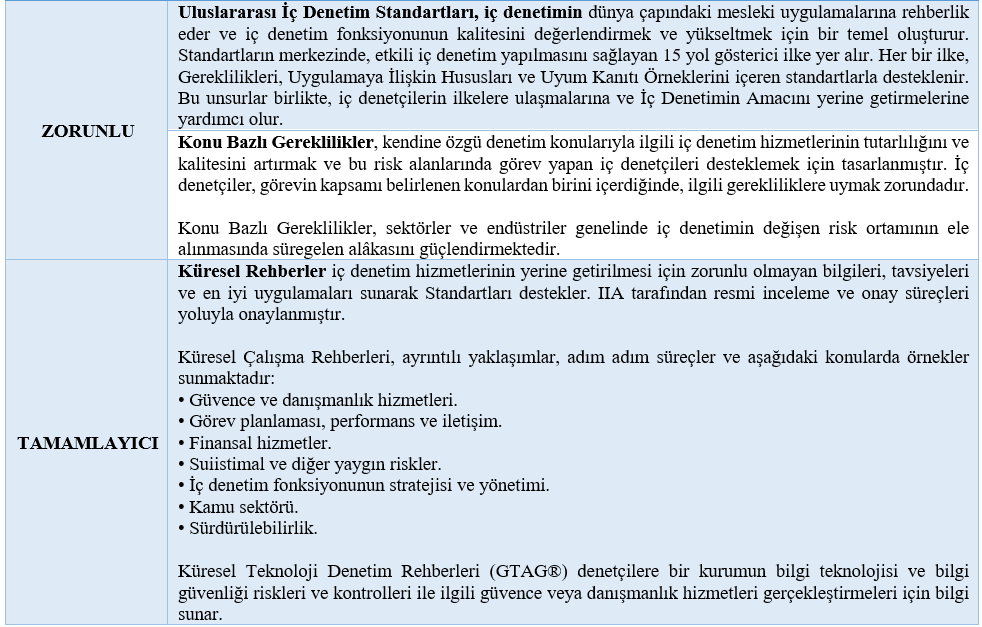

– Standartlar, iç denetimin dünya çapındaki profesyonel uygulamalarına rehberlik eder, ilkelere dayalıdır ve iç denetim fonksiyonunun kalitesinin değerlendirilmesi ve yükseltilmesi için bir temel oluşturur.

– Standartların merkezinde, etkili iç denetimi mümkün kılan 15 rehber ilke yer alır. Her ilke, gereklilikleri, uygulama hususlarını ve uygunluk kanıtı örneklerini içeren standartlarla desteklenir.

2- Konu Bazlı Gereklilikler (Topical Requirements)

– Konu Bazlı Gereksinimler, tüm iç denetim fonksiyonlarının (büyük, küçük, özel veya kamu) belirli bir konuya ilişkin yönetişim, risk yönetimi ve kontrollerin etkinliğini değerlendirirken tutarlı denetim metodolojisi uygulamasını sağlayacaktır.

– İç denetimin, kapsanan spesifik konuyu içeren bir denetim görevinin kapsamını belirlemesi durumunda, Konu Bazlı Gereksinimler zorunlu olacaktır.

3- Küresel Kılavuz (Global Guidance)

– Ek kılavuzlar, iç denetim hizmetlerinin yerine getirilmesine yönelik zorunlu olmayan bilgiler, tavsiyeler ve en iyi uygulamaları sağlayarak Standartları destekler. Ek kılavuzlar, IIA tarafından resmi inceleme ve onay süreçleri aracılığıyla onaylanmıştır.

IPPF’nin ek unsurları şunlardır:

- Küresel Uygulama Kılavuzları

- Küresel Teknoloji Denetim Kılavuzları (GTAG®)

Peki Neden Standartlar Yayımlanmakta? Önemi Nedir?

Uluslararası İç Denetçiler Enstitüsü’nün (IIA) Türkiye temsilcisi olan Türkiye İç Denetim Enstitüsü (TİDE) bu soruya şöyle cevap vermektedir:

İç denetim camiasının ortak çabasıyla oluşturulan yeni Küresel İç Denetim Standartları mesleği ileriye taşıyacak ve meslektaşların her yerde, her türlü denetimi yalnız tek ve bir IIA Standart setine göre gerçekleştirmelerini destekleyecektir.

Yeni Uluslararası İç Denetim Standartları;

- Mesleği ileriye taşır.

- Bilmeniz gerekenleri kolayca erişilebilir hale getirir.

- Mesleğin geleceğine yön verir.

- Zorunlu unsurları tek bir yerde toplayarak akıcı ve basitleştirilmiştir.

- İç denetim performansının kalitesini vurgular.

- Nitelikli iç denetim hizmetlerine yönelik ilkeleri ve gereksinimleri sağlar.

- İç denetçilerin yönetim kurulu ve üst yönetim için daha iyi ortaklar olmalarına yardımcı olur.

- Etkili güvence ve danışmanlık hizmetlerine rehberlik eder.

- Kamu sektörü için özel bir bölüm içerir.

Standartların Yapısı ve İçeriği

Standartlar 5 temel alan ve bunların altında yer 15 ilke çerçevesinde 52 standarttan oluşmaktadır.

Alan I: İç Denetimin Amacı

Alan II: Etik ve Profesyonellik

Alan III: İç Denetim Fonksiyonunun Yönetişimi

Alan IV: İç Denetim Fonksiyonunun Yönetimi

Alan V: İç Denetim Hizmetlerinin Gerçekleştirilmesi

Alan I: İç Denetimin Amacı

Amaç Beyanı

İç denetim, yönetim kuruluna ve yönetime bağımsız olarak risk temelli ve objektif güvence vererek, tavsiyelerde bulunarak ve öngörüler sunarak kurumun değer yaratma, bu değeri koruma ve sürdürülebilir kılma kabiliyetini güçlendirir.

Alan II: Etik ve Profesyonellik

Bu alanda yer alan ilkeler ve standartlar, bir önceki IIA Etik Kurallarının yerini almıştır ve iç denetim yöneticileri, diğer bireyler ile iç denetim hizmetleri sunan gerçek ve tüzel kişilerin dâhil olduğu profesyonel iç denetçilerin davranışlarına ilişkin beklentileri açıklar. Bu ilke ve standartlara uyum, iç denetim mesleğine duyulan güveni artırır, iç denetim fonksiyonu içerisinde bir etik kültür yaratır ve iç denetçilerin çalışmalarına ve mesleki yargılarına itimat edilmesi için temel teşkil eder.

İlke 1: Dürüstlük Göstermek

İç denetçiler hem çalışmalarında hem de davranışlarında dürüst olurlar.

Standart 1.1: Doğruluk ve Mesleki Cesaret

Standart 1.2: Kurumun Etik Beklentileri

Standart 1.3: Yasal ve Etik Davranış

İlke 2: Objektifliği Sürdürmek

İç denetçiler, iç denetim hizmetlerini verirken ve kararlar alırken tarafsız ve önyargısız davranmalı ve bu tavırlarını sürdürmelidirler.

Standart 2.1: Bireysel Objektiflik

Standart 2.2: Objektifliği Korumak

Standart 2.3: Objektifliğe İlişkin Bozulmaların Bildirilmesi

İlke 3: Yetkinlik Göstermek

İç denetçiler, sahip oldukları bilgi, beceri ve yeteneklerini görev ve sorumluluklarını başarıyla yerine getirmek için kullanırlar.

Standart 3.1: Yetkinlik

Standart 3.2: Sürekli Mesleki Gelişim

İlke 4: Azami Mesleki Özen Göstermek

İç denetçiler, iç denetim hizmetlerinin planlanmasında ve yürütülmesinde azami mesleki özen gösterir.

Standart 4.1: Uluslararası İç Denetim Standartlarına Uyum

Standart 4.2: Azami Mesleki Özen

Standart 4.3: Mesleki Şüphecilik

İlke 5: Gizliliğin Korunması

İç denetçiler, bilgileri uygun bir şekilde kullanır ve korurlar.

Standart 5.1: Bilginin Kullanılması

Standart 5.2: Bilginin Korunması

Alan III: İç Denetim Fonksiyonunun Yönetişimi

Uygun yönetişim düzenlemeleri iç denetim fonksiyonunun etkili olmasını sağlamak için şarttır. Bu alan, iç denetim yöneticilerinin, iç denetim fonksiyonunu kurmak, bağımsız olarak konumlandırmak ve performansını gözetip kontrol etmeleri amacıyla yönetim kuruluyla yakın iş birliği içinde çalışması için gereklilikleri özetlemektedir. Bu alan aynı zamanda yönetim kurulunun sorumluluklarını desteklemekte ve iç denetim fonksiyonunun güçlü yönetişimini teşvik etmekte olan üst yönetim sorumluluklarını da ana hatlarıyla belirtir.

Bu alandaki gerekliliklerden iç denetim yöneticisi sorumlu olmakla birlikte, yönetim kurulu ve üst yönetimin faaliyetleri, iç denetim fonksiyonunun İç Denetimin Amacını yerine getirebilmesi için esastır. Bu faaliyetler, her standartta “temel koşullar” olarak tanımlanır ve yönetim kurulu, üst yönetim ve iç denetim yöneticisi arasında etkili bir diyalog için gerekli temeli oluşturur ve sonuçta etkili bir iç denetim fonksiyonuna olanak sağlar.

İlke 6: Yönetim Kurulundan Alınan Yetki

Yönetim kurulu; iç denetim fonksiyonunun iradesini belirler, onaylar ve destekler.

Standart 6.1: İç Denetim İradesi

Standart 6.2: İç Denetim Yönetmeliği

Standart 6.3: Yönetim Kurulunun ve Üst Yönetimin Desteği

İlke 7: Bağımsız Konumlanma

Yönetim kurulu, iç denetim fonksiyonunun bağımsızlığını ve vasıflarını oluşturur ve korur.

Standart 7.1: Kurumsal Bağımsızlık

Standart 7.2: İç Denetim Yöneticisinin Nitelikleri

İlke 8: Yönetim Kurulunun Gözetimi

Yönetim Kurulu, iç denetim fonksiyonunun etkinliğini sağlamak amacıyla fonksiyonu gözetir ve kontrol eder.

Standart 8.1: Yönetim Kuruluyla Etkileşim

Standart 8.2: Kaynaklar

Standart 8.3: Kalite

Standart 8.4: Dış Kalite Değerlendirmesi

Alan IV: İç Denetim Fonksiyonunun Yönetimi

İç denetim yöneticisi, iç denetim fonksiyonunu iç denetim yönetmeliğine ve Uluslararası İç Denetim Standartlarına uygun olarak yönetmekten sorumludur. Bu sorumluluk stratejik planlamayı, kaynakları elde etmeyi ve kullanmayı, ilişkiler kurmayı, paydaşlarla iletişim kurmayı ve fonksiyonun performansını sağlamayı ve geliştirmeyi içerir.

İlke 9: Stratejik Planlama

İç denetim yöneticisi, iç denetim fonksiyonunu iradesini yerine getirecek ve uzun vadede başarılı olacak şekilde konumlandırmak için stratejik planlar yapar.

Standart 9.1: Yönetişim, Risk Yönetimi ve Kontrol Süreçlerinin Anlaşılması

Standart 9.2: İç Denetim Stratejisi

Standart 9.3: Metodolojiler

Standart 9.4: İç Denetim Planı

Standart 9.5: Eşgüdüm (Koordinasyon) ve İtimat

İlke 10: Kaynakların Yönetimi

İç denetim yöneticisi, iç denetim fonksiyonunun stratejisini uygulamak, planını gerçekleştirmek ve iradesini yerine getirmek için kaynakları yönetir.

Standart 10.1: Mali Kaynakların Yönetimi

Standart 10.2: İnsan Kaynakları Yönetimi

Standart 10.3: Teknolojik Kaynaklar

İlke 11: Etkin İletişim Kurmak

İç denetim yöneticisi, iç denetim fonksiyonunun paydaşlarıyla etkili bir iletişim kurmasına rehberlik eder.

Standart 11.1: Paydaşlarla İlişki Kurma ve İletişim

Standart 11.2: Etkili İletişim

Standart 11.3: Sonuçların İletilmesi

Standart 11.4: Hata ve İhmaller

Standart 11.5: Risklerin Kabul Edildiğinin İletilmesi

İlke 12: Kaliteyi Artırmak

İç denetim yöneticisi, iç denetim fonksiyonunun Uluslararası İç Denetim Standartlarına uymasından ve performansını sürekli geliştirmesinden sorumludur.

Standart 12.1: İç Kalite Değerlendirmesi

Standart 12.2: Performans Ölçümü

Standart 12.3: Görev Performansının Gözetimi ve İyileştirilmesi

Alan V: İç Denetim Hizmetlerinin Yürütülmesi

İç denetim hizmetlerinin gerçekleştirilmesi, iç denetçilerin görevleri etkin bir şekilde planlamalarını, bulgu ve sonuçlar geliştirmek için görev çalışmalarını yürütmelerini, bulguları ele alan tavsiyeleri ve/veya eylem planlarını belirlemek için yönetimle iş birliği yapmalarını ve görev boyunca ve görev sona erdikten sonra yönetimle ve incelenen faaliyetten sorumlu çalışanlarla iletişim kurmalarını gerektirir.

İç denetim hizmetleri güvence, tavsiye veya her ikisini de içerir. İç denetçilerden, münferit standartlarda aksi belirtilmedikçe ister güvence ister tavsiye veriyor olsunlar, görevlerini yerine getirirken Standartları uygulamaları ve bunlara uymaları beklenir.

İlke 13: Görevlerin Etkin Bir Şekilde Planlanması

İç denetçiler, her bir görevi sistematik ve disiplinli bir yaklaşım kullanarak planlar.

Standart 13.1: Görevle İlgili İletişim

Standart 13.2: Görev Risk Değerlendirmesi

Standart 13.3: Görev Hedefleri ve Kapsamı

Standart 13.4: Değerlendirme Kıstasları

Standart 13.5: Görev Kaynakları

Standart 13.6: Görev İş Programı

İlke 14: Görev Çalışmalarının Yürütülmesi

İç denetçiler, görev hedeflerine ulaşmak için görev iş programını uygularlar.

Standart 14.1: Analiz ve Değerlendirme için Bilgi Toplanması

Standart 14.2: Analizler ve Potansiyel Görev Bulguları

Standart 14.3: Bulguların Değerlendirilmesi

Standart 14.4: Tavsiyeler ve Eylem Planları

Standart 14.5: Görev Sonuçları

Standart 14.6: Görevlerin Kayıt Altına Alınması

İlke 15: Görev Sonuçların Bildirilmesi ve Eylem Planlarının İzlenmesi

İç denetçiler, görev sonuçlarını ilgili taraflara iletir ve yönetimin tavsiyelerin veya eylem planlarının uygulanmasına yönelik ilerlemesini izler.

Standart 15.1: Nihai Görev Raporu

Standart 15.2: Tavsiyelerin veya Eylem Planlarının Uygulandığının Teyit Edilmesi

No responses yet