Giriş

Teknolojinin baş döndürücü hızdaki gelişimi, sektör veya iş kolu ayrımı gözetmeksizin tüm iş modellerini kökten değiştiriyor ve yeniden şekillendiriyor. Bu dönüşüm, yalnızca süreçleri iyileştirmekle kalmıyor, aynı zamanda iş dünyasının kurallarını ve dinamiklerini de yeniden tanımlıyor. Özellikle bankacılık ve finans sektörü, bu değişimin en yoğun yaşandığı alanlardan biri olarak karşımıza çıkıyor. Dijital bankacılığın yükselişi, geleneksel yöntemleri geride bırakırken, müşteri deneyimini ve hizmet anlayışını başka bir boyuta taşıyor. İşte senenin bu son kitap tanıtımı yazısında, dijital bankacılıkla ilgili detaylı bilgi edinebileceğiniz iki kitabı sizlere tanıtacağım. İlk kitabın tanıtımına geçmeden önce dijital bankacılık Türkiye’de nasıl başladı bundan biraz bahsetmek istiyorum.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 29 Aralık 2021 tarihinde web sitesinde yayımladığı basın açıklamasında, dijital bankaların kuruluş ve faaliyet esasları ile servis modeli bankacılığına ilişkin yeni düzenlemeler getirdiğinden bahsetmektedir. Dijital bankacılığa giden süreç esasen yazılı sözleşmelerin elektronik ortamda da düzenlenebilmesine izin verilmesiyle başladı. 01.05.2021 tarihinde ‘Bankalarca Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Yönetmelik’ yürürlüğe girmesiyle bankalar ve müşterileri arasındaki sözleşme ilişkilerinin yalnızca elektronik ortamda kurulabilmesine imkân tanıyan, sadece dijital ortamda çalışan ve ‘neo-bank’ olarak da adlandırılan şubesiz bankacılık modelinin altyapısının kurulmasına yönelik önemli bir adım atılmıştır. Bankacılık sektöründe finansal inovasyonu ve rekabeti teşvik etmek, finansal kapsayıcılığı arttırmak ve bankacılık hizmetlerine erişimi kolaylaştırmak üzere, sadece dijital kanallar üzerinden hizmet veren şubesiz bankaların faaliyet esaslarının belirlenmesi ve bankacılık hizmetlerinin fintek şirketleri ve diğer işletmelere bir servis modeli olarak sunabilmesine ilişkin şartların belirlenmesi ve bu suretle finansal sektörün ve ulusal ekonominin sağlıklı gelişimine katkıda bulunmak amacıyla ‘Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik’ 01.01.2022 tarihinde yürürlüğe girmek üzere 29.12.2021 tarihinde yayımlandı. Bu yönetmelik esasen Bankacılık Kanunu ve diğer alt düzenlemelerle birlikte dijital bankaların ana mevzuatıdır.

Bu bilgileri verdikten sonra yukarıda bahsettiğim yönetmeliği ele alan Av. Dr. Davut Gürses tarafından yayımlanan kitabın tanıtımına geçelim.

Hukuki Açıdan Dijital Bankalar ve Servis Modeli Bankacılığı

Kitap başlıkta da yazdığı üzere dijital bankaların ana mevzuatı olan Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmeliği hukuki açıdan ele almakta. Kitapta iki ana başlık bulunmakta. Birincisi Dijital Bankalar, ikinci ise Servis Modeli Bankacılığı. Aşağıya kitabın bölüm başlıklarını ve ele alınan konuları ekliyorum. Önemli birkaç bilgiyi de aralarda belirteceğim.

A. Dijital Bankalar

I. Bankalar (Tanım, Türleri, Kuruluş, Faaliyetleri)

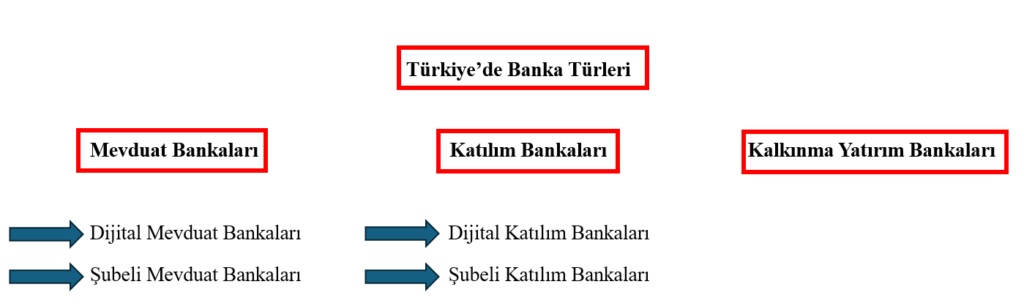

Kanun üç tür bankayı tanımlamıştır: Mevduat bankaları, katılım bankaları ve kalkınma yatırım bankaları.

II. Dijital Bankalar (Tanım, Tarihi Gelişim, Kuruluşu, Teşkilatlanma ve Şube Açma Yasağı, Faaliyetleri, Hizmet Sürekliliği Taahhüdü, Faaliyet Sınırlarının Kaldırılması)

Dijital banka ‘Bankacılık hizmetlerini fiziksel şubeler yerine elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla sunan kredi kuruluşunu ifade etmektedir’ şeklinde tanımlanmıştır. Bu tanımdan yola çıkarak ilk söylenmesi gereken husus dijital bankaların, kanuni anlamda yeni bir banka türü olmadığıdır. Zira mevcut Kanunumuzda bankaların, mevduat, katılım ve kalkınma yatırım bankası türlerinde kurulabileceği ifade edilmiştir.

İlk dijital bankanın ABD’de 2009 yılında kurulan Bank Simple olduğu ifade edilmekte ve bu tarihin dijital bankalar için bir milat olduğu belirtilmektedir. Dijital bankaların yükselişinde 1980 sonrası doğumluların toplum içindeki payının artması ve bu jenerasyonun akıllı telefon kullanım oranının yüksek olmasının büyük etkisi olduğu söylenmektedir.

Dijital bankaların, geleneksel bankalara karşı müşteri deneyimi, kullanım kolaylığı ve rekabetçi ürünler bakımından meydan okuduğu ve bu özelliklerini kullanarak geleneksel bankaların ulaşamadığı ya da ulaşmak istemediği kesimleri hedefine aldığı ifade edilmektedir. Bu bağlamda Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmeliğinin 11.maddesi de dijital banka kurmak isteyen başvurucunun hazırlayacağı faaliyet programı ve iş planında ‘finansal kapsayıcılığı arttırmaya yönelik olarak belirlediği öğrenciler, ev hanımları, on sekiz yaş altı gençler, KOBİ’ler gibi hedef kitle ile bu hedef kitlede yer alan gruplara yönelik tespit ettiği ihtiyaçlar ve bu ihtiyaçları karşılamaya yönelik sunmayı planladığı ürün ve hizmetler ile pazarlama stratejilerine’ yer verilmesini zorunlu tutmaktadır.

B. Servis Modeli Bankacılığı

I. Tanımlar

Servis modeli bankacılığı: ‘Arayüz sağlayıcıların sundukları arayüz yoluyla, müşterilerin servis bankaların sistemleriyle doğrudan açık bankacılık servisleri aracılığıyla bağlantı kurarak servis bankası üzerinden bankacılık işlemlerini gerçekleştirebildikleri’ hizmet modelini ifade eder.

Yönetmeliğe göre arayüz sağlayıcı; mobil uygulaması ya da internet tarayıcısı temelli arayüz üzerinden, servis bankasının sunduğu bankacılık hizmetlerine bankacın açık bankacılık servisleri yoluyla ulaşarak, müşterilerinin bankacılık işlemlerini gerçekleştirmesine imkân tanıyan sermaye şirketi şeklinde kurulmuş işletmeleri ifade etmektedir. Servis bankası ise servis modeli bankacılığı hizmetlerini sunan bankayı ifade etmektedir. Görüldüğü üzere, servis modeli bankacılığı; banka hizmetlerinin açık bankacılık kanallarının kullanılması suretiyle, bankacılık lisansına sahip olmayan şirketlerin mobil uygulaması ya da arayüzü üzerinden müşterilere sunulması esasına dayanan bir iş modelidir.

II. Arayüz Sağlayıcıya İlişkin Esaslar

Servis modeli bankacılığı ile arayüz sağlayıcının müşterilerine sunabileceği bankacılık hizmetleri ‘ilgili servis bankasının faaliyet izni ile sınırlıdır. Dolayısıyla, servis bankasının kendi müşterilerine sunamadığı bir hizmeti servis modeli ile arayüz sağlayıcı aracılığıyla sunması mümkün değildir.

III. Servis Bankasına İlişkin Esaslar

IV. Bilgi Paylaşımına İlişkin Esaslar

V. Ücretlendirmeye İlişkin Esaslar

VI. Taraflar Arasındaki Hukuki İlişkiler

Dijital Bankalar

İkinci olarak tanıtacağım kitap ‘Dijital Bankalar’ adıyla Dr. Hüseyin Öcal tarafından yayımlanmıştır. Kitap altı bölümden oluşmaktadır.

Bölüm 1: Dijital Bankalara Genel Bakış

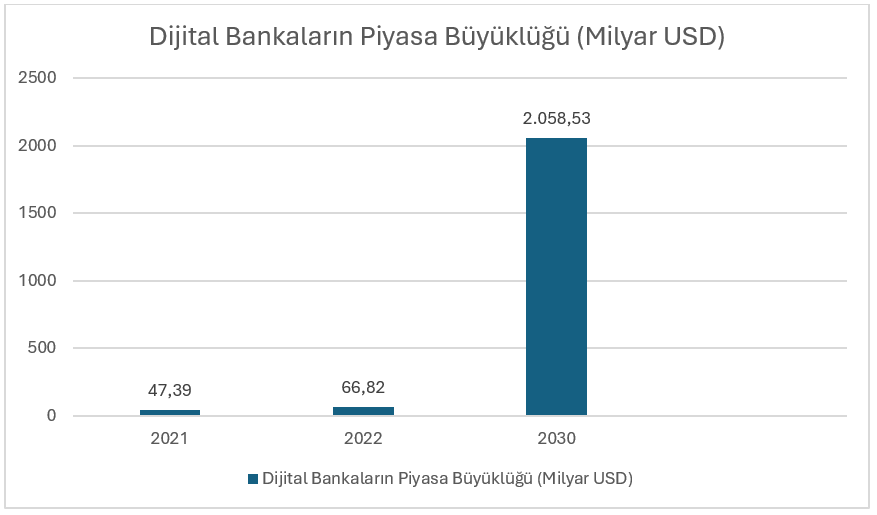

Bu bölümde dijital bankaların pazar payı, piyasa değeri, sayısı, gelirleri ve dijital banka hesabı olan mudilerin piyasa payı üzerinde durulacaktır.

Dijital bankaların popülaritesi ve sayısı son yıllarda artmıştır. 2013 yılında, dünya çapında toplam 37 dijital banka mevcutken, 2020’nin ilk yarısı itibarıyla dijital banka sayısı 246 olmuştur. En fazla dijital bankaya sahip bölge Amerika kıtasıdır. Toplam dijital banka sayısının neredeyse yarısı Amerika kıtasında bulunmaktadır. Amerika kıtasında 111, Avrupa, Ortadoğu ve Afrika kıtalarında 85 ve Asya Pasifik kıtasında 46 adet dijital banka faaliyet göstermektedir.

Bölüm 2: Dijital Bankalara Finansal Açıdan Bakış

Brezilya, Amerika ve Güney Kore’nin önde gelen dijital bankalarının mali analizi yapılarak finansal sağlıkları değerlendirilmiştir. Analizde, sermaye yeterliliği, aktif kalitesi, likidite, karlılık ve gelir-gider oranları kullanılmıştır.

Bölüm 3: Dijital Bankaların Pay Senetlerinin Getiri Performansına Risk Bazlı Bakış: Sofı, Nubank ve Kakaobank Vakaları

Bölüm 4: Dijital Bankalara Verimlilik Açısından Bakış

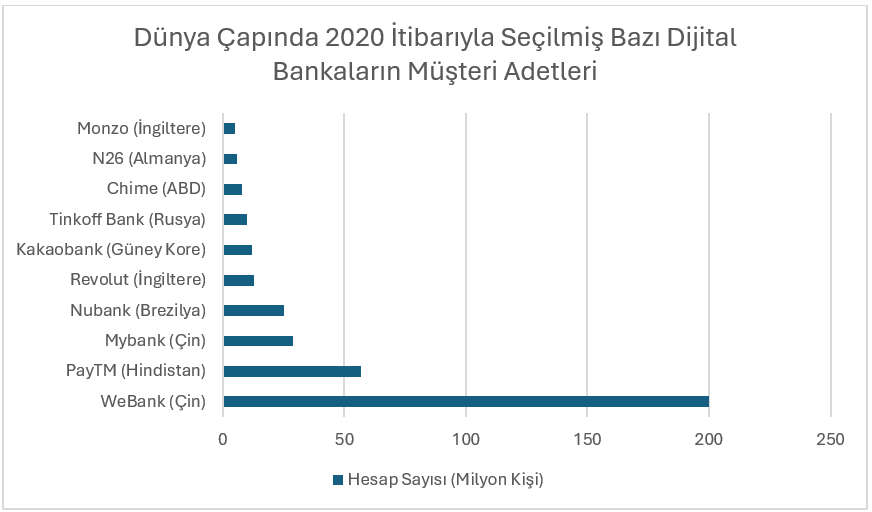

Bölüm 5: Dijital Bankaların Müşterilerine Bakış

Dijital bankalar, sadık ve güçlü bir müşteri tabanı oluşturduğu taktirde, doğru kişilere doğru mesajları gönderebilir ve doğru ürünleri sunabilirler. Güçlü bir müşteri tabanı aynı zamanda güçlü bir banka anlamına gelir.

Bölüm 6: Dijital Bankalara Hukuki Açıdan Bakış

Sonuç

Teknoloji geliştikçe her alanda değişim ve dönüşümler kaçınılmaz olarak yaşanacaktır. Bankacılık ve finans dünyası da yazının başında da belirttiğim üzere teknolojik gelişmelerden en çok yararlanan sektörlerin başında gelmekte. Dijital bankacılıkla ilgili bu iki kitabın sizlere de faydalı olmasını umuyor herkese iyi okumalar diliyorum.

No responses yet