IIA İç Denetim Vakfı; 155 ülkeden 7000’i aşkın kişi ile gerçekleştirdiği araştırmanın sonuçlarını ‘İç Denetim: Vizyon 2035’ başlıklı bir rapor ile yayımladı. Raporun; Mayıs 2023’ten başlayarak 12 aylık bir süre boyunca gerçekleştirilen ve birçok küresel iş ortamından ve sektörden bilgi toplamak için çok geniş bir alana ulaşan kapsamlı niceliksel ve niteliksel araştırmalara dayandığı belirtilmekte. Raporu görür görmez okumak ve incelemek için heyecanlandığımı söylemek isterim. Mesleğini severek yapan bir iç denetim profesyoneli olarak mesleğimizin geleceğine yönelik yapılmış olan bu kapsamlı raporun her anlamda çok faydalı olacağını düşünüyorum. Bu yazımda rapora dair önemli noktaları ele alıp sizlerle paylaşmak istiyorum. Öncelikle IIA İç Denetim Vakfı ile ilgili bilgiler verdikten sonra raporla ilgili detaylara geçeceğim.

IIA web sitesinde İç Denetim Vakfı ile ilgili şu bilgiler yer almakta: İç Denetim Vakfı, kırk yılı aşkın bir süredir, mevcut sorunları ve gelecekteki eğilimleri araştırarak, meslek profesyonellerinin rekabetçi ve yetkin kalmasına yardımcı olan araştırma ve eğitim araçları sağlayarak iç denetim mesleğinin gelişiminde kritik öneme sahip olan bir vakıf olmuştur. Vakıf, günümüzdeki ve gelecekteki denetim uygulayıcılarının kariyerlerinde sürekli gelişim sağlamalarına yardımcı olmak ve onları sektörde saygın ve güvenilir danışmanlar ve düşünce liderleri olmaya teşvik etmek için vardır.

Vizyon 2035: Geleceğin İç Denetçisi

Teknolojik yeniliklerin ve küresel zorlukların üstesinden gelmeye yönelik kolektif çabaların şekillendirdiği bir gelecekte, iç denetçilerin rolü stratejik danışmanların rolüne dönüşecektir.

Stratejik danışman, birbirine bağlı dijital platformlardan oluşan bir ekosistem içinde faaliyet göstererek, sanal ve artırılmış gerçeklik ortamları aracılığıyla gerçek zamanlı danışmanlık ve güvence sunar. Bu vizyon sahibi profesyonel kişi sağlam, kanıta dayalı güvence sağlamak ve gelecekteki organizasyonel eğilimleri benzeri görülmemiş bir hassasiyetle tahmin etmek için kuantum bilişimi ve gelişmiş analitiği kullanmaktadır. İç denetçilerin (Stratejik Danışmanların) bütünsel yaklaşımları, en yeni teknolojiyi yüksek seviyede risk ve kontrol uzmanlığıyla harmanlayarak yönetim kurullarına yalnızca doğru ve stratejik tavsiye ve güvence sağlamalarını değil, aynı zamanda sürekli değişen bir dünyada başarılı olmalarını sağlayacak içgörülü ve kişiselleştirilmiş rehberlik sunmalarını da sağlar.

Yeni risklerin ortaya çıkmasıyla birlikte denetimlerin niteliği ve kapsamı geliştikçe, iç denetimin bir kurumun değer yaratma, koruma ve sürdürme kapasitesini geliştirme becerisinin de buna göre uyarlanması gerekir. 2035 yılına gelindiğinde, tüm düzeylerdeki, sektörlerdeki ve organizasyon türlerindeki iç denetçiler, yeni riskleri ve değişen denetim ortamlarını güvenle yönetmek için gerekli yetkinliklere ve paydaşların tam desteğine sahip olacaktır.

Giriş

İç Denetim Vakfı (Vakıf), 12 aylık bir süre boyunca, küresel ölçekte meslekteki iç denetçilerden ve paydaşlardan, ayrıca mesleğin dışındaki bireylerden, iç denetim mesleğinin geleceğine dair kapsamlı ve entegre bir vizyon oluşturmak amacıyla bilgiler topladı. “İç Denetim: Vizyon 2035 – Geleceğimizi Birlikte Yaratmak” çalışması için iki kritik soru soruldu:

- 2035 yılında iç denetim mesleği ne olacak?

- İç denetim mesleği 2035 yılına kadar ne olmayı hedeflemeli?

İç denetim mesleği, değişen paydaş ve düzenleyici taleplere yanıt vermek için uzun bir geçmişine sahiptir. İç denetçilerin yetkinlikleri, çeşitli risk türlerini değerlendirme ve farklı durumları analiz etme konusunda uygulanabilir olduğu için, meslek, yıllar içerisinde ortaya çıkan yeni risklere, artan paydaş güvence taleplerine, düzenleyici değişikliklere, teknolojik ilerlemelere, ekonomik değişimlere ve diğer zorluklara adaptasyon ve çeviklik özellikleriyle yanıt vermiştir.

İç Denetim: Vizyon 2035 Projesinin Amaçları

İç Denetim: Vizyon 2035 projesi, aşağıdakileri içeren iddialı bir hedef listesi oluşturmuştur:

- Canlı ve sürdürülebilir bir gelecek yaratmak için iç denetçileri bir araya getirmek.

- Gelecekteki fırsatlar ve zorluklar hakkında farkındalık oluşturmak.

- Mesleğin dönüşüm geçiren bir dünyada rotasını bulabilmesi için bir yol sağlamak.

- İç denetimin organizasyonlardaki rolünü arttırmak.

- Mesleği ve kamu yararını ilerletmek için mevcut ve gelecekteki girişimlere bir dayanak oluşturmak.

- Tutum ve yaklaşımlarda değişimi sağlamak için davranışları yeniden düşünmek.

- İç denetçilerin değerinin anlaşılması ve gelecekteki yetenekli profesyonellerin bu alanı seçmesini sağlamak için mevcut algıları güncellemek ve geliştirmek.

Engelleri Aşmak İçin Fırsatlar

İç Denetim: Vizyon 2035 projesi iç denetim mesleğinin sahip olabileceği ideal geleceğine yönelik engelleri ortaya çıkarmıştır. Tartışılan zorluklardan bazıları yeni olmasa da son yıllardaki değişim düzeyi iş ve risk ortamını önemli ölçüde dönüştürmüş, mevcut ve ortaya çıkan engellere yönelik dikkat ve aciliyeti yoğunlaştırmıştır. Neyse ki engeller aynı zamanda geleceğe yönelik büyüme ve ilerleme fırsatları sunabilir. Bazı durumlarda, Vizyon 2035 projesi aracılığıyla yapıldığı gibi engelleri basitçe belirlemek, onları daha iyi anlamak ve en iyi çözümleri geliştirmek bir şanstır. Aşağıdaki bölümler, 2035’e bakarken iç denetim mesleğinin karşı karşıya olduğu engelleri ve fırsatları ele almaktadır.

- Yeni Teknolojilerden Yararlanma

Tüm bölgelerden ve rollerden katılımcılar, yeni teknolojilerin iç denetçilerin çalışmalarını nasıl gerçekleştireceğini etkileyeceğini, görev kalitesini artıracağını ve değer katmak için yeni fırsatlar sağlayacağını belirtti. Ayrıca, önümüzdeki 10 yıl içinde iç denetimi etkilemesi beklenen en önemli faktörleri tanımlamaları istendiğinde katılımcılar, en büyük potansiyel etkiye sahip olanın teknoloji olduğunu belirttiler. Bu etki, yalnızca yeni teknolojinin kullanılmasını değil, aynı zamanda onunla ilişkili risklerin anlaşılmasını ve teknoloji dönüşümlerini değerlendirmek için gerekli becerilere sahip insan sermayesi kaynaklarına sahip olmayı da içeriyordu.

- Yeni teknolojiler, denetçilerin artan veri hacimlerini ve daha karmaşık verileri yönetmelerini sağlayacaktır. (%97).

- Deneyimli iç denetçilerin, meslekle ilgili kalabilmek için teknoloji becerilerini artırmaları gerekecektir. (%96).

- Yeni teknolojilerin kullanımı, iç denetçilere tavsiyeleri için daha iyi içgörüler sağlayacaktır. (%93).

- Yeni teknolojiler, iç denetimin daha fazla değer katmasına yardımcı olmanın anahtarıdır. (%92).

! Ankette bulunan yukarıdaki yönergelere kesinlikle evet ve sadece evet olarak cevaplayanların oranı gösterilmektedir.

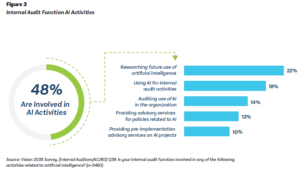

Örneğin, yapay zekânın (YZ) iç denetçilerin çalışma şeklini, verimliliği, üretkenliği, doğruluğu ve tekdüzeliği artırarak değiştirmesi beklenmektedir. Anket katılımcılarına iç denetimde YZ hakkındaki görüşleri sorulduğunda, YZ’nin daha fazla bilgi analizine ve daha derinlemesine içgörüler geliştirilmesine olanak tanıyarak iç denetime değer katacağı belirtilmiştir. Bu verim artışıyla birlikte, meslek gelecekte denetimlerin nasıl gerçekleştirileceği konusunda bir değişim ve dönüşüme hazırlıklı olmalı, gelişmiş güvence fırsatları ve genişletilmiş danışmanlık hizmetleri öngörmelidir.

Yukarıdaki görselden de görüleceği üzere katılımcıların %48’i ‘İç denetim fonksiyonunuz yapay zekâ ile ilgili faaliyetlerden herhangi birine dahil mi?’ sorusuna evet dahil şeklinde yanıt vermiş.

Teknoloji araçlarının ileri veya üst düzeyde uygulanmasıyla ilgili olarak çoğu profesyonel, denetim fonksiyonlarının bunları henüz bu derecede uygulamadığını bildirdi. Günümüzde uygulanan araçlar, Standartlara uygunluğu, verimliliği ve etkililiği artırmak için tüm iç denetim fonksiyonunun süreçlerini otomatikleştirebilen denetim yönetim sistemleri (audit management systems / AMS’ler) tarafından yönetilmektedir. AMS’ler katılımcıların %40’ı tarafından yüksek düzeyde uygulanıyor ve bunu sırasıyla %27 ve %25 ile sürekli izleme ve veri analitiği takip ediyor.

Bir iç denetim fonksiyonunda teknolojinin tartışılan önemine rağmen, katılımcıların üçte biri çeşitli teknoloji araçlarının veya yaklaşımlarının çok az uygulandığını veya hiç uygulanmadığını bildirdi. Ancak katılımcıların neredeyse tamamı (%91) veri analitiğini mesleğin ideal geleceği için son derece önemli veya çok önemli olarak görüyor. Bu, iç denetimin, denetim süreçlerini geliştirmek ve değerli içgörüler ve öngörüler sağlamak için veri analitiğini benimsemesini artırması için bir fırsat sunar.

Daha önce tartışıldığı gibi çoğunluk yapay zekanın gelecekteki kullanımını araştırıyor ve iç denetim fonksiyonundaki yeteneklerinden henüz yararlanmıyor. Bu veri noktası, yapay zekanın şu anda iç denetim fonksiyonlarının yalnızca %7’sinde ileri düzeyde uygulanması gerçeğiyle daha da güçlendiriliyor. Buna rağmen %74’ü yapay zekanın mesleğin ideal geleceği için en önemli konulardan biri olduğunu doğruluyor.

- Beceri ve Uzmanlığın Genişletilmesi

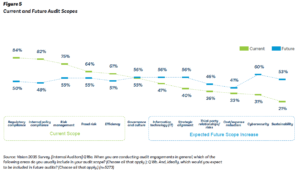

Dijital dönüşümün, yeni teknolojilerin ve beklenmedik risklerin getirdiği değişiklikler, bütün meslek grupları için önemli ve sürekli bir organizasyonel bozulmaya neden olabilir. Gelecekteki denetim kapsamlarında artması beklenen alanların başında siber güvenlik gelmekte, bilgi teknolojileri, kuruluşun stratejilerine uyum ve ESG girişimleri gibi sürdürülebilirlik konuları da diğer risk kategorileri olarak yer almakta. Bunlar bir kurum içindeki pek çok rol için süregelen zorluklara yol açsa da risklerin belirlenmesi ve organizasyon genelindeki çeşitli konuların ele alınması ihtiyacından dolayı iç denetim için özellikle endişe kaynağı olacaktır.

Sürekli beceri geliştirme (öğrenme) hızlı bir tempoda gerçekleşmeli ve iç denetçiler edindikleri yeni bilgileri hızla uygulamalıdır. İç denetçiler, güvence ve danışmanlık hizmetleri sundukları tüm alanlarda uzman olamayacakları için iç ve dış bilgiyi hızlı ve etkin bir şekilde nasıl kullanacaklarını öğrenmelidirler. Bu ortam, organizasyon içi ve dışındaki diğer profesyonellerle daha büyük iş birliği fırsatları sunmaktadır. Becerilere duyulan ihtiyaç geliştikçe, iç denetim işlevi bu ihtiyaçları ya gerekli uzmanlığa sahip iç denetim ekip üyeleri ekleyerek ya da belirli bir danışmanlık ve/veya güvence görevi için gerekli becerileri sağlayabilecek bir dış hizmet sağlayıcı ile iş birliği yaparak karşılayabilirler.

Sürekli öğrenme sağlanan güvencenin değerini arttırmanın ve mesleğin önemini korumanın anahtarıdır. İç denetçiler ayrıca sürdürülebilirlik ve veri gizliliği gibi değişen düzenlemeler ve raporlama gereksinimlerine ayak uydurmak zorundadır. Adaptasyon ve öğrenme çevikliğinin günümüzde iç denetçiler için en önemli beceri setleri arasında olduğunu düşünenlerin oranı %56 ve bu iki özelliğin gelecekte de var olacağını söyleyenlerin oranı ise %48’dir.

- Değer Katma Konusunda İç Denetçilerin Heyecanından Yararlanmak

İç denetçiler yaptıkları işe sağladığı katkılardan ve kurumlarındaki kritik rollerinden ötürü büyük bir memnuniyet duyarlar. Ankette temsil edilen farklı profesyoneller ve bölgeler arasında, iç denetim mesleğinin iç denetçiler için en heyecan verici yönü, organizasyona değer katma fırsatıdır. Katılımcıların %75’i kuruma değer katmanın iç denetçiler için en heyecan verici konu olduğunu belirtmiştir. Bununla birlikte anket katılımcıları değer katma fonksiyonunun iç denetim mesleğinin en önemli yönü olduğunu da belirtmekteler.

İç denetçilerin mesleğe olan tutkusu şunları da içermekte:

- Sürekli öğrenme fırsatları, %63.

- Organizasyonun risk yönetimini iyileştirme, %57.

- Güvenilir bir danışman olma, %55.

- Problem çözme, %55.

- Geniş organizasyonel görünürlük, %54.

- Liderlik ve Paydaş Desteğinin Geliştirilmesi ve Rolün Tanınırlığının Artırılması

İç denetçiler, iç denetim dışındaki profesyoneller ve eğitimciler hep birlikte iç denetim mesleğinin şu anda karşılaştığı en büyük üç zorluk konusunda hemfikirdirler. Bunlar:

- Yanlış anlaşılmak veya değersiz görülmek.

- Liderlerden ve paydaşlardan yeterli desteği almamak.

- İç denetim fonksiyonunda ihtiyaç duyulan beceri setlerinin eksikliği.

Bir kurumda iç denetimin rolünün yükseltilmesi, tam anlamıyla takdir edilmeme veya tanınmama sorununu çözmeye yardımcı olabilir. İç denetçilerin çalışmalarının değeri daha fazla fark edildikçe, yalnızca uygulayıcılar olarak algılanmaktan ziyade, saygı duyulan emsaller olarak algılanmaya başlarlar.

- Mevcut Algıları Arzulanan Gelecekle Uyumlu Hale Getirmek

Mesleğin gelecek anlatısının büyük bir kısmı, bugün veya yakın gelecekte işgücüne katılan bireyler tarafından şekillenecektir. Ancak mesleğe ilişkin bazı mevcut algıların arzu edilen düzeyde olmaması ve iç denetimin gelecekteki ihtiyaçları ile tam anlamıyla uyumlu olmadığı durumlarda, iç denetim mesleğine yeni yeteneklerin çekilmesi zor görünmekte.

- Mesleği Tanıtmak ve Yetenekleri Çekmek

İç denetim mesleğinin gelecekteki yetenek havuzu hakkında düşünürken hem zorluklar hem de fırsatlar bir aradadır. Eğitimciler ve öğrenciler, en büyük engeller konusunda iki farklı görüşe sahiptir. Eğitimciler, öğrencilerin mesleğe girmesini engelleyen en büyük etkenin anlayış veya farkındalık eksikliği olduğunu belirtmişlerdir. Öğrenciler için ise bu engel mesleğin içinden kaynaklanmaktadır: iç denetim profesyonelleriyle yeterli ağ kurma fırsatlarının olmaması. Her iki grup da kariyer ilerlemesi hakkındaki yanlış algıların ve mentor veya rol model eksikliğinin de engeller arasında olduğunu kabul etmiştir.

Öğrencilerin meslek hakkındaki farkındalık, anlayış ve ilgisi, daha fazla bilgi edinme, daha geniş ölçekte bağlantı kurma fırsatları ve deneyimli iç denetim profesyonellerinden mentorluk alma ile artırılabilir. Bu eylemler, mesleğin faydaları ve kariyer fırsatları hakkındaki potansiyel belirsizlikleri netleştirmeye yardımcı olacaktır.

Gelecekte yetenek havuzunu genişletmek ve yetenek çekmek için fırsatlar açısından, iç denetçilere mesleğe deneyimli denetim dışı profesyoneller olarak girebileceklerini de kabul etmek önemlidir. Bu profesyoneller, yeni bakış açıları, çeşitli beceri setleri ve potansiyel olarak daha geniş bir iş operasyonları anlayışı getirebilirler ve bunların tümü mesleğe fayda sağlar.

Yeni yetenek kaynağı ne olursa olsun—ister üniversitelerden doğrudan, yeni mezunların işe alınması yoluyla, ister deneyimli denetim dışı profesyonellerin transferi yoluyla—iç denetimin amacını teşvik etmek ve iç denetçilerin organizasyonlarına sağladıkları değeri vurgulamak, en iyi yetenekleri çekmek için güçlü bir çekicilik yaratabilir.

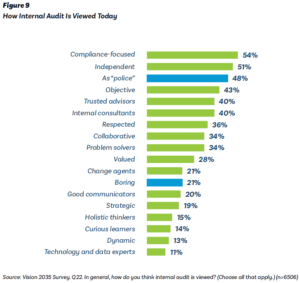

- Deneyimi Geliştirme

Anket sonuçlarına göre insanlar meslekte ne kadar uzun süre kalırsa, iç denetimin nasıl algılandığı konusunda o kadar olumlu düşünüyorlar. 20 yıl veya daha uzun süre iç denetçi olarak çalışan bireylerin %50’sinden fazlası, iç denetçilerin güvenilir danışmanlar olarak görüldüğüne inanırken, 10 yıldan az deneyime sahip olanların yalnızca üçte biri aynı görüşe sahiptir. Ayrıca, meslekte 20 ila 29 yıl arası deneyime sahip olanların %54’ü kendilerine saygı duyulduğunu düşünürken, meslekte 10 yıldan az çalışmış olanların yalnızca %27’si aynı duyguyu paylaşmaktadır. Ek olarak, yeni iç denetçilerin %55’i iç denetçilerin polis olarak algılandığını söylerken, 30 yıl veya daha fazla deneyime sahip olanların yalnızca %27’si aynı görüşe sahip.

Daha deneyimli ve daha az deneyimli iç denetçiler arasındaki eşitsizliğin ardındaki kesin nedenler henüz tam olarak anlaşılmamış olsa da olası bir açıklama, iki grubun etkileşimde bulunduğu yönetim düzeyine atfedilebilir. Üst düzey yönetim, iç denetimi kuruma değer katan bir süreç olarak görme eğilimindedir. Ayrıca deneyimli iç denetçiler, güvence görevlerinin aynı zamanda iç denetimin, yönetimin kontrolleri ve yönetişimi nasıl güçlendirebileceğine dair tavsiyeler sunmasıyla birlikte geldiğini bilir. Katma değer, yönetim kontrolleri ve yönetişimi güçlendirmek için eylem planları uyguladığında ortaya çıkar. Bununla birlikte, algılardaki bu farklılıklar, yetenekli genç iç denetçilerin, mesleğin sunduklarını tam olarak keşfetmeden ve deneyimlemeden başka rollere geçip geçmedikleri konusunda soruları gündeme getiriyor.

- Geleceğin Dinamiklerinde Başarılı Olmak İçin Dengeyi Değiştirmek

Günümüzde iç denetçiler öncelikle üst düzey yönetime ve yönetim organlarına nesnel ve bağımsız bir güvence sağlamaktadır. Kuruluşun yönetişim süreçlerinin kapsamını ve güvenilirliğini doğrular, riskleri azaltmada iç kontrollerin yeterliliğini değerlendirir ve işletmenin hedeflerine ulaşma, paydaşları koruma ve kamu çıkarına hizmet etme amacıyla çalışmasını sağlarlar. Ayrıca, bu güvence hizmetlerinin bir parçası olarak iç denetim, iç kontrollerin güçlendirilmesine yönelik tavsiyelerde bulunur ve risk yönetimini iyileştirmeye yönelik eylemlerin uygulanması konusunda yönetimi sorumlu tutar. Her iki eylem de Küresel İç Denetim Standartları uyarınca zorunludur.

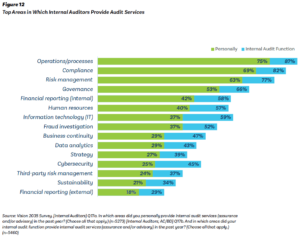

Araştırma sonuçlarına göre, dünya çapında iç denetçilerin bireysel olarak veya iç denetim fonksiyonlarının bir parçası olarak güvence ve/veya danışmanlık hizmetleri sağladığı başlıca alanlar şunlardır:

- Operasyonlar/süreçler (%75 kişisel, %87 fonksiyon).

- Uyum (%69, %82).

- Risk yönetimi (%63, %77).

İç denetçilerin hizmet sunma olasılığının daha düşük olduğu alanlar şunlardır:

- Dış mali raporlama (%18 kişisel; %29 fonksiyon).

- Sürdürülebilirlik (%21, %34).

- Bağımsızlığın Korunması: Önemi Hakkında Eğitim Vermek

Küresel İç Denetim Standartları’nın Standart 7.1’de tanımlandığı gibi, “Yönetim kurulu, iç denetim fonksiyonunun görevini yerine getirebilmesini sağlamak için iç denetim yöneticisi ve iç denetim fonksiyonu ile doğrudan bir raporlama hattı oluşturmalıdır.” Aynı zamanda, iç denetim, organizasyonun bir parçası olmalıdır. Bank of Londra’da Bağımsız Denetim Komitesi Başkanı ve Grup İcra Kurulu Baş Risk ve Uyum Görevlisi olan Stephen Bell, “İç denetim titizlikle bağımsız olmalı, ancak bir balonun içinde yaşamamalıdır. Bir sonraki dönem için hedefler belirlerken, daha geniş anlamda organizasyonel bağlama uyum sağlamak konusunda daha iyi bir iş çıkarmalı ve bu süreçte bağımsızlığına zarar vermemek için ne yapması gerektiği konusunda güçlü bir görüş sahibi olmaktan endişe etmemelidir” dedi.

Gelecek Vizyonundan Realiteye

Mesleğin mevcut zorlukları ve ortaya çıkan fırsatları konusunda iç denetim rolleri, paydaşlar, bölgeler ve kuruluşlar arasında büyük bir fikir birliği vardır. Bu olumlu bir durumdur çünkü iç denetim profesyonellerine rehberlik edebilecek tutarlı bir vizyon sağlar.

Geleceğe Yönelik Temel Adımlar

Anket katılımcılarının yarısından fazlası, mesleğin 10 yıl içinde önemli ölçüde farklı veya çok farklı olmasını beklemektedir. İdeal bir gelecek için çalışmak, iç denetçileri stratejik danışmanlar olarak konumlandıracak ve bu da iç denetçilerin nasıl algılanmak istediklerine uyan bir durumdur.

İç denetim mesleği geleceğe doğru ilerledikçe Vizyon 2035’i gerçeğe dönüştürmek için birbiriyle ilişkili bir dizi eylemin gerçekleştirilmesi gerekmektedir.

Zihniyet Dönüşümü: Vizyon 2035’e ulaşmak, sadece birkaç spesifik yönergeye uyum sağlamak veya basit adımlar atmakla mümkün olmayacaktır. Bunun yerine, meslek genelinde yeni teknolojiye, yaklaşımlara ve tutumlara daha fazla eğilmek gerekecektir. 2035 yılına kadar gerekli değişimi gerçekleştirmek için, uyum sağlama, esneklik, güven ve yenilikle karakterize edilen bir büyüme zihniyetinin daha fazla benimsenmesi gerekmektedir. Bu, güvence hizmetlerinin yelpazesini genişleterek ve daha fazla içgörü ve öngörü sağlayan danışmanlık hizmetlerini artırarak geleceğe daha fazla odaklanmayı içerir. Ayrıca, iç denetim süreçlerinin organizasyonların işleyişinde meydana gelen dramatik değişimlerin üzerinde kalmasını sağlamak için ortaya çıkan teknolojileri benimsemeyi içerir.

Yeni Teknolojileri Benimsemek: 2035’e kadar başarıya ulaşmak için gelişen teknolojilerin ve ortaya çıkan risklerin iç denetim üzerindeki önemli etkisine ve sunduğu fırsatlara hazırlanmak esastır. İç denetim yöneticileri (CAEs) ve ekipleri, yönetim kurulu üyeleri, yönetim ve diğer paydaşlarla birlikte, gelişen teknolojilerin ve gelecekteki risklerin iç denetim ve dünya çapında organizasyonlar üzerindeki önemli etkisine proaktif olarak strateji geliştirmeli ve hazırlanmalıdır. İç denetim, operasyonel etkilere odaklanmalı ve bu riskler hakkında organizasyona bağımsız ve objektif olarak değerli tavsiyeler, içgörüler ve öngörüler sağlamaya odaklanarak, organizasyonun kamu yararına hizmet etme yeteneğini artırmalıdır. İç denetim fonksiyonları ve profesyonelleri, hızlı değişen iş ihtiyaçlarına, risklere, beklentilere ve teknolojik bozulmalara uyum sağlamak için denetim süreçlerinde çeviklik ve yenilikçiliği teşvik etmelidir. Hızlandırılmış dijitalleşme ve organizasyonlarda artan yapay zekâ uygulamalarının benimsenmesi ile iç denetçilerin sürekli ve hızlı bir şekilde öğrenmesi, organizasyonları üzerindeki risk etkisini hızla anlaması ve denetim verimliliğini ve etkinliğini artırmak için büyük veri ve üretken yapay zekâ gibi gelişen teknolojileri proaktif olarak benimsemesi gerekmektedir.

Yenilik Yaparak Daha Fazla Değer Katmak: İç denetim fonksiyonları, hizmetlerine organizasyonun stratejisini dahil etmenin, değer katmanın temel bir faaliyeti olduğunu kabul etmelidir. Ancak, önümüzdeki 10 yıl içinde organizasyonların karşılaşacağı hızlı değişimler göz önüne alındığında, meslek, paydaş değerini korumak ve artırmak ve organizasyonun kamu yararına hizmet etme yeteneğini güçlendirmek için yenilik yapmaya ve uyum sağlamaya devam etmelidir. İsveç Vergi Dairesi İç Denetim Yöneticisi Ann-Katrin Harringer, “Değer katmak, hizmetlerimizi doğru zamanda ve doğru kapsamda sunmakla ilgilidir, böylece daha geleceğe yönelik, ne olduğunu gösteren ve gelecekte neyi daha iyi yapabileceğimizle ilgili daha fazla bilgi sunan bir yaklaşım sergileriz,” demiştir.

Anket katılımcıları, iç denetçilerin önümüzdeki on yıl içinde giderek daha fazla danışmanlık hizmetlerine odaklanacaklarını öngörmektedir. Geleneksel ve esas olarak güvence rolünden artan danışmanlık odaklı bir role geçiş sağlamak için meslek, iç denetçilerin mevcut ve planlanan stratejik danışman ve değişim ajanı rolleri üzerinde durmalıdır. İç Denetim Vakfı Başkanı ve Grant Thornton Advisors LLC’de Danışmanlık Hizmetleri Kalite ve Risk Ulusal Yönetici Ortağı Warren Stippich, “Paydaşlarımız zaten iç denetim fonksiyonundan daha fazlasını bekliyor, esnek ve çevik olarak geleneksel güvence hizmetlerinin ötesinde daha geniş bir destek yelpazesi sunabilmeyi içeriyor. Meslek, iç denetim fonksiyonlarının yıllık iç denetim planlarının temel hedeflerini gerçekleştirme yeteneğini kabul etmeli ve aynı zamanda danışmanlık perspektifinden destek sağlama esnekliğine sahip olma zorluğunu üstlenmesi gerektiğini kabul etmelidir” yorumunda bulunmuştur. Güvence hizmetleri gerekli olmaya devam edecek ve tavsiye, içgörü ve öngörü sağlamak için temel oluşturacaktır. Ancak, daha fazla değer sağlamak için, organizasyonun stratejisine bağlı daha çeşitli denetim incelemelerini içerecek şekilde güvence hizmetlerinin doğası ve kapsamı genişletilebilir.

Organizasyondan Destek Toplamak: İç denetim mesleği, bu dönüşümsel değişiklikleri tek başına gerçekleştiremez; yönetim kurulu üyelerinin, organizasyon liderliğinin ve dış paydaşların tam desteğine ihtiyaç duyacaktır. İç denetim yöneticileri (CAEs), iç denetimin değer önerisini göstermek için yönetim kurulu ve üst yönetimle etkili etkileşimlerde bulunmalıdır. Standart 9.2‘ye göre, CAEs, uzun vade odaklı stratejik bir plan geliştirmeli ve uygulamalıdır. Bu plan, sürekli iyileştirmeye dönük, sonuç odaklı, uygulanabilir, ölçülebilir ve anlamlı hedefler içermelidir. Ayrıca, organizasyonun stratejik planıyla bağlantılı olmalı ve yönetim kurulu ve üst yönetimin girdilerini dikkate almalıdır. Danışmanlık ve güvence hizmetleri yoluyla iç denetimin sağladığı değeri artırmayı önceliklendiren bir stratejik plan, yönetim kurulu ve üst yönetimden destek toplayacaktır. Bu yatırımlar, iç denetimin amacını yerine getirmesini sağlar: organizasyonun değer yaratma, koruma ve sürdürme yeteneğini güçlendirirken kamu yararına hizmet etmeyi mümkün hale getirir. Stratejik plana ek olarak, CAEs, danışmanlık ve güvence görevlerinin sonuçları aracılığıyla iç denetçilerin organizasyona nasıl değer katabileceğini göstermeli ve iletmelidir.

Yönetim kurulu üyeleri ve üst düzey yöneticilerin, iç denetimin organizasyona sunduğu değeri tüm organizasyon genelinde iletişim kurması, iç denetim için destek ve iş birliğini artırmak için gereklidir. Bu tür iletişim, iç denetimin “uyum odaklı” veya “polis” olarak karakterize edilmesini ortadan kaldırmak için gereklidir. Değişim hızının artması ve ortaya çıkan risklerin hızlanması göz önüne alındığında, iç denetim yöneticileri kilit yönetim toplantılarına ve icra yönlendirme komitesi toplantılarına (oy kullanmayan) katılımının üst yönetim tarafından desteklenmesi, iç denetimin en son iş veya operasyon girişimlerinden haberdar olmasını ve gerçek zamanlı olarak tavsiye, içgörü ve hatta öngörü de bulunmasını sağlayacaktır. Ayrıca, üst yönetim ve yönetim kurulunun artan desteği, iç denetimin genişleyen paydaş beklentilerini karşılamasını ve bu raporda belirtilen eylem adımlarını başarıyla uygulamasını sağlayacaktır. Son olarak, dış paydaşlar, iç denetimin organizasyonlar içindeki rolünü güçlendirme çabalarını aktif olarak destekleyerek iç denetime olan takdirlerini artırmalıdır.

Yetenek Yönetiminde Devrim Yaratmak: İç denetim fonksiyonunun geniş organizasyonel etki alanı ve risk-kontrol odaklı olması, yönetici-lider geliştirmek için mükemmel bir eğitim alanı sunar. Mesleğe katılan genç yetenekler için iç denetim, farklı fonksiyonel birimleri anlamak için pratik bir kapı görevi görür. Modern yetenek yönetimi, iç denetimi sadece tek bir kariyer olarak değil, aynı zamanda organizasyon genelinde kariyerler için temel beceriler sağlayan bir alan olarak yeniden düşünmeyi gerektirir.

Üniversite eğitimcileri, geleceğin iç denetçileri için iş becerilerini geliştirmelerinin yollarını keşfetmeye devam etmelidir. Beta Alpha Psi Geçmiş Başkanı ve KET Solutions LLC’nin Kurucusu ve CEO’su Kimberly Ellison-Taylor, “İç denetimde kullanılan tüm örnekleme araçlarını ve yönetişim ve uyum araçlarını düşünüyorum” dedi. “Bunlar, risk için eşikler belirliyor ve hangi işlemlerin örneklenip örneklenmeyeceğini belirliyor. Öğrenciler, sınıftan çıktıklarında bu araçları kullanmak zorunda kalacaklar, böylece hazırlıklı olacaklar.”

Zaten iş gücünde olanlar için, iç denetim ekiplerinin bilgi derinliği, organizasyonel dönüşüm programları ile genişletilebilir. Örneğin, iç denetçilerin işlevsel rollerde geçici olarak görev alması, operasyonel süreçleri daha derinlemesine anlamalarını sağlar ve seçilmiş denetim görevlerine operasyon personelinin katıldığı misafir denetim programları uygulanabilir. Bu girişimler, organizasyon genelinde yönetişim ve kontrol farkındalığını artırır. Bu nedenle, bireylerin iç denetim ekibine rotasyon yapmalarına izin veren bir eğitim veya eğitim programı hazırlanmalıdır. FAAC’de icracı olmayan yönetim kurulu üyesi ve İnsan Gelişimi İçin Uluslararası Büyük Veri ve Yapay Zekâ Vakfı’nın bilimsel kurul üyesi Paola Bonomo, “Satış pozisyonunda bulunan bir gencin iç denetimde bir süre çalışması, sonra satışa geri dönmesi ve bölgesel satış müdürü olması, ardından tekrar denetime geri dönmesi kesinlikle değerli olurdu” dedi. “Gerçek hayatta bunun çok fazla gerçekleştiğini görmedim. Daha çok bölümlere ayrılmış durumda.” Bazı iç denetim fonksiyonları, bu tür dönüşüm programlarını organizasyon genelinde yetenek yönetimi girişimlerinin bir parçası haline getirmiştir ve bu, üst yönetimin desteğini gerektirir.

Son olarak, iç denetim yöneticileri, değişen talepleri karşılamak için gerekli beceri setlerini sürekli olarak geliştirmelidir. İşe alım yöneticileri, iç denetim fonksiyonunun çok yönlü olması için eğitim tercihlerini ve deneyim gereksinimlerini yeniden gözden geçirmelidir. Bu, iş zekâsı, teknoloji ve veri bilgisi ve insan becerilerini içermelidir. Kaynak yönetimi süreçleri daha esnek olmalıdır. Bu, iç denetim hizmet sağlayıcıları ile ortak kaynak kullanımı gibi dış kaynakların kullanımını da içermelidir. Ayrıca, genç yetenekleri mesleğe çekmeye odaklanılmalıdır. İç denetim yöneticileri ve yönetim ekipleri, iç denetim kariyerlerinin farkındalığını ve takdirini artırmak için eğitimciler ve öğrencilerle daha fazla etkileşimde bulunmalıdır. Bu, konuk dersler vererek, mentorluk sunarak ve mezuniyet sonrası tam zamanlı istihdam olasılığı ile staj fırsatları sağlayarak başarılabilir.

Sonuç

Vizyon 2035 projesinin bulguları, iç denetim mesleğine bugün nerede durduğuna ve ideal geleceğini gerçekleştirmek için 2035 yılına kadar ne başarması gerektiğine dair benzersiz bir perspektif sunmaktadır. Meslek, bağımsız, objektif güvence sağlama konusundaki uzmanlık üzerine inşa edilmiş güçlü bir temele sahip olmakla birlikte, daha iyi organizasyonel karar alma ve paydaş değerini koruma yolunda gerçekten bir dönüm noktasındadır.

İç denetim mesleği, zorluklarıyla yüzleşmemeyi seçerse ve yalnızca geleneksel sorumluluklarına odaklanırsa veya hızla değişen küresel manzaraya ayak uydurmadan yavaş ilerlerse, iç denetim mesleği etkisini veya önemini koruyamaz veya yükseltemez.

İç denetim profesyonelleri ve paydaşlarının, mesleğin teknolojiyi daha etkin kullanmak ve beceri setlerini geliştirmek ve genişletmek için proaktif adımlar atması gerekmektedir. Denetimlerin doğası ve kapsamı, yeni risklerin ortaya çıkmasıyla birlikte evrilirken, iç denetimin organizasyonun değer yaratma, koruma ve sürdürme kapasitesini artırma yeteneği de buna uygun olarak uyum sağlamalıdır. İç denetim fonksiyonlarının Küresel İç Denetim Standartlarına uyumu, mesleğin vizyonuna ulaşmasına katkıda bulunacaktır.

Projenin bulguları, iç denetçilerin çalışmalarına daha fazla çeviklik ve yenilik kazandırma olasılığı konusunda heyecanlı olduklarını göstermektedir. Ancak, Vizyon 2035 projesine katılanların oluşturduğu mesleğin ideal geleceğine ulaşmak için atılacak adımlar, iç denetim topluluğunun ve paydaşlarının desteğiyle gerçekleşecektir. Bu iddialı girişim, tüm seviyelerdeki iç denetim profesyonelleri arasında iş birliğini, dış paydaşların güçlü desteğini, meslek genelinde dönüşümü yönlendirecek ileri görüşlü bir zihniyeti, beklenmedik zorluklarla başa çıkmak için uyum ve çevikliği ve başarıya olan sarsılmaz bir bağlılığı gerektirecektir. İç denetim yöneticileri ve İç Denetçiler Enstitüsü (The IIA) bu liderliği üstlenmelidir.

İç denetçiler şimdi mesleğin gelecekteki rotasını yönlendirme sorumluluğunu üstlenmezlerse, bu sorumluluğu kim üstlenecek ve o gelecek neye benzeyecek?

No responses yet